目次

一括投資100万円、20年後の未来は?長期投資のシミュレーション

はじめに:一括投資の魅力と注意点

「まとまったお金があるから、一気に投資してみたい!」そう考える方も多いのではないでしょうか。一括投資は、積立投資とは異なる魅力を持っています。今回は、100万円を一括投資し、20年間運用した場合のシミュレーションを通して、その魅力と注意点について解説していきます。

一括投資の魅力

- 複利効果の最大化: 一括投資は、最初の年から運用益が全額元本に組み込まれ、複利効果を最大限に享受できます。

- 手数料の削減: 積立投資のように、毎月購入手数料がかかることがないため、コストを抑えられます。

- 市場の急変に対応: 市場が上昇局面に入ったときに、一気に投資することで、大きなリターンを得る可能性があります。

一括投資の注意点

- 市場変動のリスク: 一括投資は、投資開始直後に市場が下落した場合、大きな損失が出る可能性があります。

- 心理的な負担: 一度にお金を投資するため、心理的な負担が大きくなる可能性があります。

- 機会損失: 市場が上昇している最中に投資した場合、さらに高い価格で買ってしまう可能性があります。

100万円を一括投資した場合のシミュレーション

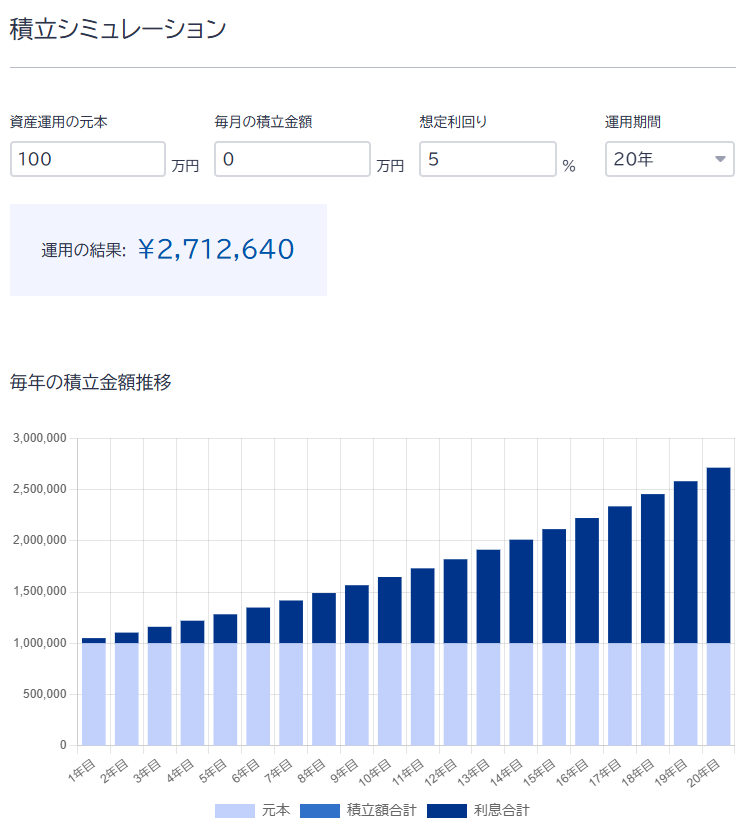

[画像:100万円を一括投資した場合の資産推移グラフ(例:年率5%で複利計算)]

出典:複利計算ができる資産運用積立シミュレーション | Money Journey (moneyforward.com)

上記のグラフは、100万円を一括投資し、年間5%で複利で運用した場合の資産の推移をシミュレーションしたものです。

- 20年後には約270万円に! グラフを見ていただくとわかるように、20年後には元本だけでなく、複利の効果もあり、約270万円にまで増えていることが分かります。

- 複利の力: 複利とは、運用益が元本に組み込まれ、翌年以降の運用益の計算に含まれる仕組みです。この複利効果によって、資産は雪だるま式に増えていきます。

一括投資で成功するためのポイント

- 長期的な視点を持つ: 短期的な市場の変動に一喜一憂せず、長期的な視点で投資を続けましょう。

- 分散投資: さまざまな資産に分散投資することで、リスクを分散させましょう。

- ドルコスト平均法との併用: 一括投資と並行して、ドルコスト平均法も取り入れることで、リスクを抑えることができます。

- 定期的な見直し: 経済状況や自身の状況に合わせて、定期的にポートフォリオを見直しましょう。

どんな商品で一括投資をする?

- インデックスファンド: 特定の指数に連動する投資信託で、世界株式や日本株式など、様々なインデックスがあります。

- ETF: 上場投資信託の略で、株式のように取引所で売買できる投資信託です。

- 個別株: 特定の企業の株式を購入します。

まとめ

一括投資は、まとまった資金がある場合に有効な投資方法です。複利効果を最大限に活かせる一方で、市場変動のリスクも大きいことを理解しておきましょう。

【注意点】

- 投資には元本保証がありません。

- 過去のパフォーマンスは将来の収益性を保証するものではありません。

- 投資をする前に、必ずご自身でよく調べて、または専門家にご相談ください。

一括投資と積立投資、どちらを選ぶべき?

一括投資と積立投資、どちらを選ぶべきか迷う方もいるでしょう。どちらが良いかは、個人の資産状況やリスク許容度によって異なります。

- 一括投資が向いている人:

- まとまった資金があり、リスクを取れる人

- 長期的な視点で投資をしたい人

- 市場分析を行い、最適なタイミングで投資したい人

- 積立投資が向いている人:

- 小額から始めたい人

- リスクを避けたい人

- 毎月コツコツと投資を続けたい人

比較した記事があります。参考にしてみてください。

積立投資と一括投資 どっち派?はじめに

投資の基礎知識:投資とは? なぜ投資をするのか?

一括投資と積立投資の違いをわかりやすく解説

どちらの投...

今すぐ始めよう!

一括投資は、資産形成の強力なツールとなりえます。ただし、リスクも伴うため、慎重に検討することが大切です。ご自身の状況に合わせて、最適な投資方法を選び、豊かな未来を目指しましょう。